Pengertian Inkaso – Apa yang dimaksud dengan inkaso? Agar lebih memahaminya, kali ini kita akan membahas tentang pengertian inkaso menurut para ahli, manfaat, warkat, jenis, mekanisme, keuntungan dan contoh inkaso secara lengkap.

Baca Juga : Pengertian Wesel

Pengertian Inkaso

Pengertian inkaso adalah sebuah layanan bank untuk penagihan pembayaran atas surat atau dokumen berharga kepada pihak ketiga di tempat atau kota lain di dalam negeri. Surat atau dokumen berharga yang dapat diproses yaitu seperti wesel, cek, bilyet giro, kuitansi, surat promes/aksep dan hadiah undian.

Transaksi inkaso dimaksudkan untuk penagihan cek/BG dari suatu bank yang ada di wilayah kliring atau kota tertentu kepada bank penerbit yang berasa di kota atau wilayah kliring yang berbeda.

Proses inkaso membutuhkan media berupa warkat yang diinkasokan seperti cek, bilyet giro, pos biasa ataupun faximile dan teleks. Dengan menggunakan media tersebut akan menimbulkan biaya dan biaya tersebut dibebankan kepada pihak ketiga yang memberikan amanat.

Dalam kaitannya dengan istilah inkaso, dikenal adanya bank pemrakarsa dan bank pelaksana. Bank pemrakarsa adalah bank yang menerima warkat dari pihak ketiga untuk ditagihkan dan hasilnya untuk keuntungan pihak ketiga tersebut. Sedangkan, bank pelaksana adalah bank yang melaksanakan penagihan (pembebanan) kepada pihak ketiga (nasabah bank pelaksana) atas amanat dari cabang/bank pemrakarsa dan hasilnya untuk keuntungan pihak ketiga nasabah bank pemrakarsa.

Bank pemrakarsa akan memperoleh pendapatan berupa komisi inkaso. Komisi inkaso tersebut akan didistribusikan pada setiap akhir bulan antara cabang pemrakarsa dan cabang pelaksana masing-masing 50% dari total komisi inkaso yang bersangkutan. Komisi hanya dibebankan kepada pihak pemberi amanat di cabang pemrakarsa.

Pengertian Inkaso Menurut Para Ahli

Lukman Dendawijaya (2001)

Pengertian inkaso menurut Lukman Dendawijaya adalah salah satu jasa yang diberikan oleh bank atas permintaan nasabah untuk melakukan penagihan pembayaran atas dokumen atau surat berharga kepada pihak ketiga di lokasi lain, bisa cabang bank yang bersangkutan atau bahkan pada bank yang lain.

Baca Juga : Pengertian Debit dan Kredit

Dr. Thomas Suyatno dkk (2007)

Pengertian inkaso menurut Dr. Thomas Suyatno dkk adalah pemberian kuasa kepada bank oleh perorangan atau perusahaan untuk menagihkan atau meminta akseptasi(persetujuan pembayaran) atau menyerahkan begitu saja kepada pihak tertarik atas surat berharga berbentuk rupiah maupun valas seperti wesel, cek, promissory note dan lain sebagainya di tempat lain baik di dalam negeri ataupun luar negeri.

Manfaat Inkaso

Manfaat inkaso bagi nasabah bank, diantaranya yaitu:

- Menghemat biaya transaksi penagihan.

- Menghemat waktu proses transaksi.

- Menghindari risiko kehilangan.

Manfaat inkaso bagi bank diantaranya yaitu:

- Pendapatan komisi.

- Sarana promosi dengan meningkatkan pelayanan.

- Pengendapan dana inkaso, sejak dapat ditagih sampai dicairkan oleh pihak dana penarik.

Warkat Inkaso

Tidak semua warkat yang diterbitkan bank dapat dimasukkan dalam kegiatan inkaso. Ada 2 jenis atau kelompok warkat yang diinkasokan, yaitu:

Inkaso Dengan Warkat Tanpa Lampiran

Inkaso dengan warkat tanpa lampiran adalah warkat inkaso yang digunakan ketika melakukan inkaso dengan tidak melampirkan dokumen apapun. Contohnya seperti cek dan bilyet giro.

Inkaso Dengan Warkat Berlampiran

Inkaso dengan warkat berlampiran adalah warkat yang inkasonya harus dilampirkan dokumen pelengkap atau dokumen pendukung. Contohnya seperti kwitansi, faktur dan polis asuransi.

Baca Juga : Pengertian Reksadana

Jenis Inkaso

Dilihat dari lalu lintas dananya, inkaso dibedakan menjadi 2 yaitu inkaso keluar dan inkaso masuk.

Inkaso Keluar

Inkaso keluar adalah inkaso atau instruksi nasabah agar melakukan penagihan kepada pihak ketiga baik di cabang sendiri ataupun bank luar kota. Inkaso ini dibayarkan atau dikreditkan ke rekening pemberi amanat di bank pemrakarsa setelah inkaso berhasil ditagih.

Inkaso Masuk

Inkaso masuk adalah inkaso atau tagihan masuk atas beban rekening (warkat yang diterbitkan) nasabah sendiri yang hasilnya akan dikirimkan ke cabang pemrakarsa untuk keuntungan pihak ketiga.

Dilihat dari mekanisme pelaksanaannya, inkaso dibedakan menjadi:

Inkaso Melalui Bank Lain

Inkaso melalui bank lain adalah inkaso yang dilaksanakan terhadap pihak ketiga nasabah bank lain di luar kota. Dalam hal ini inkaso bisa dilakukan melalui cabang bank sendiri. Bila tidak memiliki kantor cabang di wilayah kliring yang dituju, maka bank biasanya menggunakan bank lain atau bank koresponden yang mempunyai kantor di wilayah kliring yang dituju.

Inkaso Melalui Cabang Bank Sendiri

Inkasi melalui cabang bank sendiri adalah inkaso yang dilakukan melalui cabang bank sendiri untuk pihak ketiga di luar kota pada kantor cabang bank sendiri.

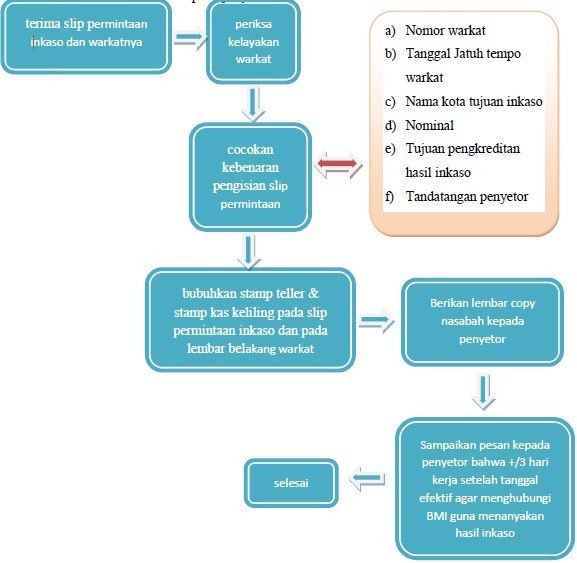

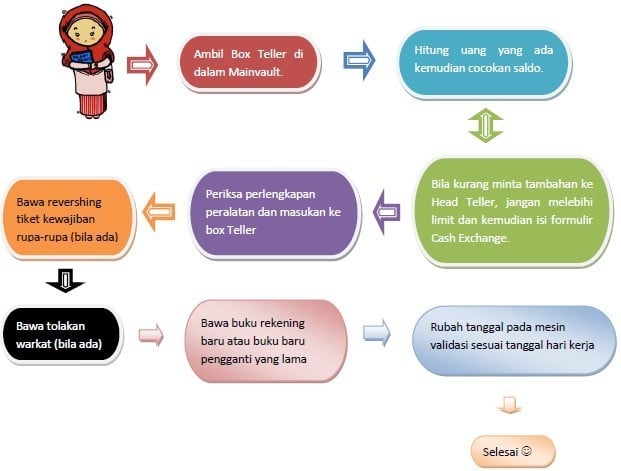

Mekanisme Inkaso

Mekanisme atau prosedur inkaso diantaranya yaitu:

Mekanisme oleh teller kepada penyetor

Baca Juga : Pengertian Investasi

Mekanisme atau prosedur inkaso

Keuntungan Inkaso

Dengan menggunakan jasa inkaso, nasabah memiliki banyak keuntungan untuk menagihkan warkat yang dimilikinya. Adapun keuntungan inkaso yaitu:

Lebih Hemat Biaya

Jika nasabah menagihkan sendiri warkat tersebut, jika berada di luar negeri maka akan memakan biaya yang sangat besar. Dengan menggunakan jasa inkaso, biaya yang dikeluarkan akan lebih kecil jika dibandingkan dengan ditagih sendiri.

Lebih Hemat Waktu

Selain membutuhkan biaya yang mahal, menagih sendiri juga membutuhkan waktu yang lebih lama. Dengan menggunakan inkaso, maka akan lebih menghemat waktu.

Terhindar Dari Resiko Kehilangan

Dengan menggunakan jasa inkaso, nasabah akan terhindar dari segala resiko termasuk kemungkinan kehilangan seperti perampokan atau kehilangan dengan sebab lainnya.

Contoh Inkaso Keluar

Misalnya, jika Pak Inra, nasabah rekening giro Bank Megah cabang Jakarta, menyerahkan selembar giro yang diterbitkan oleh nasabah Bank Megah cabang Bandung sebesar Rp. 45.000.000,00 untuk ditagih ke cabang Bandung dan hasilnya dikreditkan ke akunnya. Komisi ditetapkan 0,25%. Saat menerima naskah untuk inkaso ke cabang Bandung, Megah-Jakarta Bank akan memesan:

K : Rekening Administratif Rupiah

Warkat Inkaso yang Diterima ……………………………. Rp 45.000.000,00

Apabila seminggu kemudian diterima berita per kawat bahwa inkaso dinyatakan berhasil, dan untuk itu kepada nasabah dikenakan ongkos kawat sebesar Rp 10.000,00, oleh Bank Megah cabang Jakarta akan dibukukan sebagai berikut :

D : Rekening Administratif Rupiah

Warkat Inkaso yang Diterima ……………………………. Rp 45.000.000,00

D : RAK-Cabang Bandung …………………………………… Rp 45.000.000,00

K : Giro-Tuan Indra ……………………………………….. Rp 44.877.500,00

K : Pendapatan Komisi Inkaso …………………………………. Rp 122.500,00

K : Pendapatan Ongkos Kawat ………………………………….. Rp 10.000,00

Baca Juga : Pengertian Saham

Demikian artikel pembahasan tentang pengertian inkaso menurut para ahli, manfaat, warkat, jenis, mekanisme, keuntungan dan contoh inkaso secara lengkap. Semoga bermanfaat dan jangan lupa ikuti postingan lainnya.